Cashless Society di Indonesia

Menyambut Era Tanpa Uang Tunai

Dalam beberapa tahun terakhir, Indonesia mengalami percepatan yang signifikan menuju model masyarakat tanpa uang tunai atau cashless society.

Konsep ini — di mana transaksi uang fisik semakin sedikit dan digantikan oleh pembayaran digital — tidak hanya menjadi slogan, tetapi mulai nyata dalam berbagai sektor.

Artikel ini akan mengulas secara mendalam perkembangan, tantangan, dan prospek model ini di Indonesia selama 3 tahun terakhir (sekitar 2021-2023), serta apa artinya bagi masa depan ekonomi dan masyarakat kita.

Apa Itu Cashless Society?

Definisi dan Konteks

Istilah cashless society menunjuk pada kondisi ketika masyarakat suatu wilayah melakukan sebagian besar, atau bahkan seluruh, transaksi keuangan tanpa menggunakan uang tunai (kertas/ logam) dan bergeser ke instrumen digital seperti kartu debit/kredit, e-wallet, QR code, mobile banking.

Mengapa Ini Menjadi Tren Global

Beberapa faktor mendorong pergeseran ini:

-

Kemajuan teknologi digital dan penetrasi internet yang lebih tinggi.

-

Efisiensi dan kenyamanan: transaksi jadi lebih cepat, data lebih terdokumentasi, dan bisnis bisa mengoptimalkan operasionalnya.

-

Faktor pandemi COVID‑19 yang mempercepat: masyarakat lebih memilih metode tanpa kontak fisik dan minim membawa uang tunai.

Dengan demikian, cashless society bukan hanya soal “tinggal bayar lewat HP” tapi juga terkait infrastruktur, regulasi, inklusi keuangan, dan perubahan perilaku masyarakat.

Perkembangan di Indonesia Selama 3 Tahun Terakhir (2021-2023)

Data Penggunaan Tunai dan Non-Tunai

Beberapa data penting:

-

Pada 2021, proporsi masyarakat yang masih menggunakan uang tunai cukup tinggi, namun mulai turun.

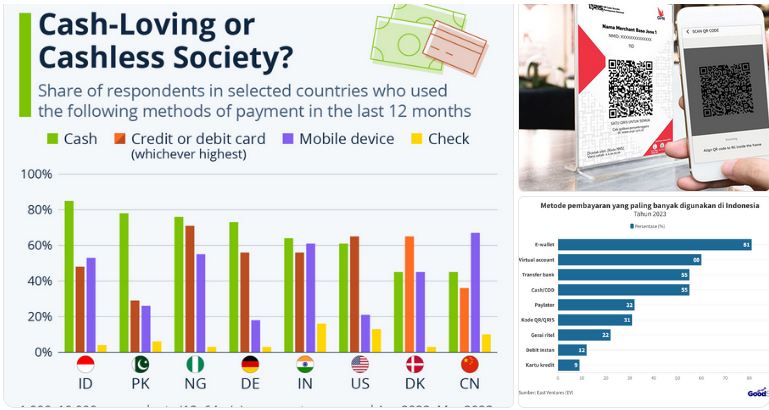

-

Dari survei Visa Indonesia: tingkat penggunaan uang tunai di Indonesia menurun dari ~87% di 2021 menjadi ~84% di 2022.

-

Untuk pembayaran “in-app” (aplikasi) meningkat tajam: dari 45% di 2021 menjadi 80% di 2022.

-

Metode QR payment naik dari 50% di 2021 ke 62% di 2022.

Infrastruktur dan Regulasi

-

Sistem QRIS (Quick Response Code Indonesian Standard) yang dikelola oleh Bank Indonesia terus berkembang: diadakan fitur-fitur baru seperti QRIS TTM (touchless), QRIS CPM, serta ekspansi antar negara.

-

Pertumbuhan ekonomi digital yang sangat besar: misalnya, transaksi digital domestik di tahun 2022 tercatat US$ 275,4 miliar (≈ Rp4.235 triliun) dan diperkirakan meningkat ke US$ 451 miliar pada 2025.

-

Tapi masih terdapat tantangan signifikan: kesenjangan akses digital antar wilayah (misalnya antara DKI Jakarta dan Papua) dan perbedaan Infrastruktur serta literasi digital.

Pandangan Masyarakat dan Target 2030

-

Survei Visa menunjukkan bahwa 3 dari 5 responden percaya bahwa Indonesia bisa menjadi masyarakat tanpa uang tunai (cashless society) pada tahun 2030 atau bahkan lebih cepat.

-

Hal ini menunjukkan optimisme masyarakat terhadap pergeseran ke digital, namun juga menyiratkan bahwa masih banyak pekerjaan yang harus dilakukan agar terwujud secara menyeluruh.

Contoh Nyata dan Cerita Lapangan

-

Pengalaman pengguna: beberapa pengguna mengungkap bahwa sangat banyak transaksi sehari-hari sudah bisa dilakukan digital, bahkan warung dan kedai kecil sudah mulai menerima pembayaran via QRIS.

-

Namun, di sisi lain masih ada lokasi (terutama pinggiran kota/daerah terpencil) di mana cash masih sangat diperlukan, misalnya untuk jasa parkir, pedagang kaki lima yang belum ter-digitalisasi.

-

Penelitian akademis dari Universitas Brawijaya (2023) menganalisis pengaruh transaksi non-tunai terhadap jumlah uang beredar (M1) di Indonesia periode 2017-2022. Hasilnya: kartu debit/ATM punya pengaruh positif signifikan, sementara e-money dan e-banking punya hasil yang lebih kompleks.

Manfaat dan Peluang dari Cashless Society

Efisiensi Operasional & Biaya Transaksi

Dengan pergeseran dari tunai ke digital:

-

Bisnis bisa mengurangi biaya operasional terkait pencetakan, pengelolaan, transportasi uang tunai, dan pengamanan.

-

Pelanggan menikmati kecepatan transaksi dan kemudahan.

-

Data transaksi digital memungkinkan analisis perilaku konsumen yang lebih baik dan dapat mendukung inovasi produk ataupun layanan finansial.

Peningkatan Inklusi Keuangan

Digitalisasi pembayaran memudahkan akses ke layanan keuangan (banking, e-wallet, mobile banking) bagi kelompok yang sebelumnya kurang terlayani (unbanked). Dengan memperluas jaringan merchant, terutama UMKM, maka peluang ekonomi bisa makin dimanfaatkan.

Transparansi dan Pengurangan Risiko

Transaksi digital secara inheren lebih mudah dilacak dibandingkan uang tunai yang “beredar di bawah radar”. Hal ini membantu upaya pemerintah dalam pengawasan keuangan, mencegah pencucian uang, serta meningkatkan transparansi.

Beberapa survei menunjukkan bahwa alasan konsumen mengurangi tunai adalah karena merasa kurang aman membawa uang tunai (56%) atau karena menilai transaksi digital lebih praktis.

Pertumbuhan Ekonomi Digital

Sejalan dengan data sebelumnya, ekonomi digital di Indonesia diproyeksikan tumbuh kuat. Pergeseran ke cashless memperkuat ekosistem e-commerce, fintech, logistik, dan layanan keuangan digital yang menjadi motor pertumbuhan ekonomi baru.

Tantangan dan Hambatan pada Transformasi

Kesenjangan Digital dan Infrastruktur

Meskipun penetrasi internet dan smartphone meningkat, terdapat disparitas yang cukup besar antar wilayah. Misalnya skor Indeks Pembangunan Teknologi Informasi dan Komunikasi (IP-TIK) di DKI Jakarta jauh lebih tinggi dibandingkan di Papua.

Untuk menuju masyarakat benar-benar cashless, infrastruktur seperti jaringan internet, listrik, perangkat pembayaran digital, dan merchant yang siap menerima pembayaran digital harus tersebar merata.

UmKM dan Merchant Skala Kecil

Banyak UMKM yang belum menggunakan sistem pembayaran digital karena hambatan biaya, literasi, atau keengganan perubahan. Tanpa partisipasi luas usaha kecil, maka transisi ke cashless akan timpang.

Kebiasaan & Kepercayaan Konsumen

Masyarakat Indonesia secara budaya sudah lama terbiasa menggunakan uang tunai. Beralih ke digital memerlukan perubahan kebiasaan, kepercayaan terhadap sistem digital (keamanan, privasi), serta jaminan bahwa uang tunai tetap diterima bila diperlukan. Studi menunjukkan bahwa masih ada sebagian yang tetap membawa uang tunai sebagai “cadangan”.

Risiko Keamanan, Privasi dan Ketergantungan

Kecenderungan transaksi digital juga meningkatkan risiko: keamanan siber, penipuan digital, kehilangan akses akun, serta dependensi terhadap sistem teknologi.

Jika sistem down atau terjadi gangguan besar, masyarakat yang hanya menggunakan digital bisa terdampak. (Meski bukan khusus untuk Indonesia, hal ini menjadi penting dalam diskusi global).

Regulasi dan Perlindungan Konsumen

Perubahan ini memunculkan kebutuhan regulasi yang tepat: perlindungan data pribadi, hak konsumen, pengaturan tarif merchant, serta bagaimana uang tunai tetap menjadi pilihan ketika dibutuhkan. Tanpa regulasi yang memadai, maka adopsi bisa kurang inklusif atau bahkan memunculkan ketidakadilan.

Bagaimana Perusahaan & Pemerintah Bisa Bersiap?

Pemerintah: Infrastruktur, Regulasi, Literasi

-

Mendorong pembangunan jaringan digital ke wilayah terpencil agar merchant dan konsumen bisa menggunakan sistem digital.

-

Menyediakan literasi keuangan digital, agar masyarakat memahami manfaat dan cara aman menggunakan pembayaran digital.

-

Menetapkan regulasi agar sistem pembayaran digital inklusif, adil, dan aman.

-

Menjaga agar uang tunai tetap bisa diterima sebagai pilihan ketika dibutuhkan — untuk menjaga inklusi.

Perusahaan (Fintech, Bank, Merchant)

-

Fintech & bank: memperluas layanan ke segmen UMKM dan wilayah luar kota besar; menciptakan produk yang mudah dipakai, aman, dan murah.

-

Merchant: terutama UMKM, mau & mampu mengadopsi sistem pembayaran digital (QRIS, e-wallet) dengan pelatihan, biaya rendah, serta integrasi dengan sistem operasional mereka.

-

Memanfaatkan data transaksi digital untuk mengoptimalkan bisnis: analitik perilaku, loyalty program, personalisasi layanan.

Konsumen

-

Meningkatkan literasi digital: cara aman menggunakan e-wallet, rekening bank, QRIS; mengenali potensi penipuan.

-

Memanfaatkan pilihan pembayaran digital dengan bijak: tetap menjaga dana cadangan, memilih metode yang sesuai kebutuhan.

-

Menjadi bagian dari perubahan: memilih merchant yang menerima pembayaran digital, membantu mendorong adopsi di komunitas masing-masing.

Prediksi dan Prospek: Menuju 2030

Melihat tren saat ini, berikut skenario yang bisa terjadi:

-

Jika adopsi pembayaran digital terus tumbuh dengan laju yang sama, maka target bahwa Indonesia menjadi masyarakat cashless sekitar tahun 2030 sangat realistis.

-

Ekonomi digital Indonesia bisa semakin dominan: transaksi digital yang besarnya mencapai triliunan rupiah akan menciptakan peluang ekonomi baru (UMKM digital, logistik, fintech, data analitik) — seperti yang diproyeksikan mencapai US$ 451 miliar pada 2025.

-

Kota-kota besar (Jakarta, Surabaya, Bandung) kemungkinan sudah “cukup” menuju tahap mayoritas transaksi cashless dalam aktivitas sehari-hari (belanja, transportasi, makan). Di wilayah pinggiran atau pedesaan, mungkin transisi akan lebih lambat.

-

Distribusi fasilitas digital akan menjadi faktor pembeda: wilayah yang tertinggal infrastruktur dan literasinya akan tertinggal dalam inklusi ekonomi digital.

-

Perusahaan dan pemerintah yang sukses akan berada di simpul perubahan: yang menyediakan infrastruktur, mendigitalisasi UMKM, memanfaatkan data, dan menjaga keamanan serta kepercayaan pengguna.

Kesimpulan

Transisi menuju cashless society di Indonesia bukan sekadar tren teknologi — ia adalah transformasi merata yang menyentuh aspek ekonomi, sosial, budaya, dan regulasi.

Dalam 3 tahun terakhir, kita sudah melihat kemajuan substansial: penggunaan pembayaran digital melonjak, infrastruktur mulai berkembang, dan masyarakat mulai berubah perilakunya. Namun, masih terdapat tantangan besar: kesenjangan digital, inklusi UMKM, dan perubahan kebiasaan.

Bagi kita semua — pemerintah, pelaku bisnis, dan warga — perubahan ini menghadirkan peluang besar. Dengan kesiapan yang tepat, Indonesia tidak hanya bisa menjadi masyarakat yang kurang bergantung pada uang tunai, tetapi juga ekonomi digital yang inklusif, efisien, dan berdaya saing.

Recent Post

- Platform Fintech dan Ekonomi Indonesia

- Dampak Teknologi Terhadap Ekonomi: Tinjauan Tiga Tahun Terakhir

- Teori Ekonomi yang Populer

- Ekonomi Mikro vs Ekonomi Makro: Memahami Dua Wajah Ekonomi yang Berbeda namun Saling Terhubung

- Krisis Ekonomi Global

- Rumus Perbandingan Suhu

- Makna Hijrah dalam Islam

- Rukun Iman dan Rukun Islam

- Sholat Tahajud dan Keutamaannya

- Soal IPA Kelas 9

- Inflasi Pangan di Indonesia: Tren, Tantangan, dan Strategi 3 Tahun Terakhir

- Pasar Saham Indonesia: Dinamika Tiga Tahun Terakhir yang Patut Dicermati

- Investasi Asing Langsung (FDI) di Indonesia

- Ekonomi Syariah Indonesia: Tren, Peluang & Tantangan Tiga Tahun Terakhir

- Lapangan Kerja di Era Ekonomi Digital