Digital Wallet dan Pembayaran Elektronik

Pendahuluan

Di era digital yang berevolusi cepat, metode pembayaran mengalami lompatan besar. Salah satu yang paling menonjol adalah penggunaan dompet digital (e-wallet) dan pembayaran elektronik yang menggantikan uang tunai serta metode tradisional lainnya.

Dalam konteks Indonesia, tiga tahun terakhir menjadi periode kritis: adopsi melonjak, regulasi diperkuat, dan bisnis maupun konsumen banyak yang beralih ke transaksi non-tunai. Artikel ini akan mengulas perkembangan, faktor pendukung, tantangan, dan masa depan pembayaran digital di Indonesia.

Definisi dan Cakupan

Apa itu Dompet Digital dan Pembayaran Elektronik?

Dompet digital atau digital wallet adalah aplikasi atau layanan berbasis elektronik yang memungkinkan pengguna menyimpan uang elektronik atau melakukan transaksi keuangan secara digital—seperti transfer, pembayaran, atau pembelian barang / jasa—tanpa menggunakan fisik uang tunai.

Pembayaran elektronik mencakup berbagai cara non-tunai: transfer bank daring, kartu debit/kredit, QR code, dan e-wallet. Di Indonesia, salah satu standarisasi penting adalah QRIS (Quick Response Code Indonesian Standard) yang memungkinkan e-wallet dan pembayaran QR lintas aplikasi.

Ruang Lingkup dalam Konteks Indonesia

Ruang lingkup penggunaan e-wallet dan pembayaran elektronik di Indonesia mencakup:

-

Pembayaran di merchant fisik (warung, restoran, toko retail) melalui QR atau scan e-wallet.

-

Pembelian daring (e-commerce), top-up pulsa/data, tagihan listrik, transportasi.

-

Transfer dana antar pengguna atau antar platform (dalam batas regulasi).

-

Integrasi ke dalam super app atau layanan fintech yang lebih luas (contoh: ride-hailing, layanan keuangan digital).

Dengan demikian, dompet digital tidak hanya mengganti fungsi dompet fisik, tetapi juga menjadi bagian dari ekosistem keuangan digital yang lebih besar.

Perkembangan 3 Tahun Terakhir (2022–2025)

Adopsi Konsumen yang Cepat

Menurut survei oleh InsightAsia, pada tahun 2022 – 2023 ditemukan bahwa sekitar 71 % responden aktif menggunakan e-wallet untuk berbagai transaksi finansial di Indonesia.

Selain itu, survei menunjukkan pengguna sering memakai 2 – 3 aplikasi e-wallet sekaligus untuk fleksibilitas.

Nilai Transaksi dan Pertumbuhan Pasar

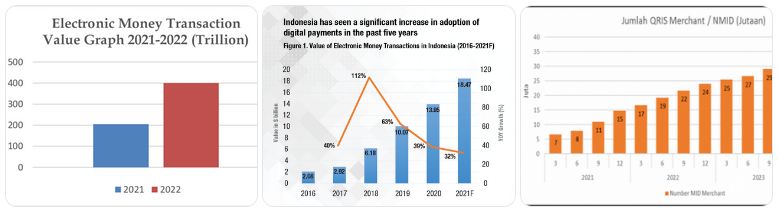

Data dari Bank Indonesia menunjukkan bahwa nilai transaksi uang elektronik meningkat signifikan, misalnya: nilai transaksi e-money di Februari 2023 tumbuh 11,39 % yoy.

Lebih jauh, sebuah sumber menyebut bahwa Indonesia akan menjadi pasar terbesar dompet digital di Asia Tenggara pada 2025, dengan nilai transaksi yang diproyeksikan mencapai puluhan miliar dolar AS.

Dominasi E-Wallet di Metode Pembayaran

Dalam laporan terkini, metode pembayaran digital melalui e-wallet diperkirakan menyumbang sekitar 39 % dari seluruh transaksi digital di Indonesia, dengan transfer bank di posisi berikutnya.

Hal ini menunjukkan bahwa e-wallet telah menjadi pilihan utama dibanding metode tradisional dalam konteks digital.

Pelaku Utama dan Kompetisi Pasar

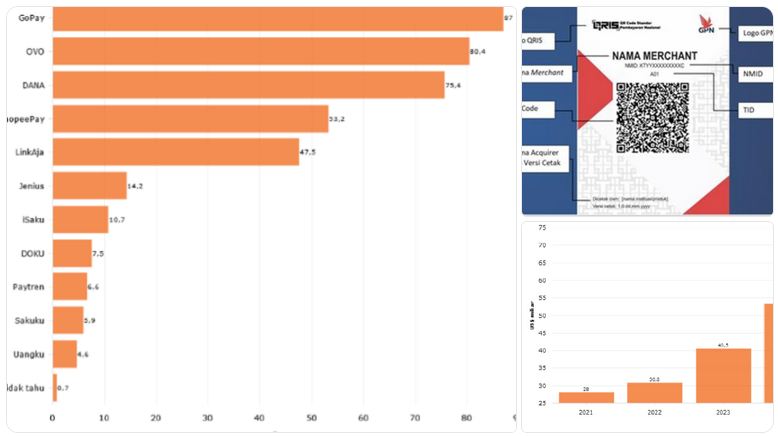

Beberapa aplikasi e-wallet yang sering disebut mendominasi pasar Indonesia antara lain: GoPay, OVO, DANA, ShopeePay, dan LinkAja. Mereka bersaing melalui fitur, kemitraan dengan merchant, promo dan integrasi layanan.

Faktor Pendorong Adopsi

Kemudahan dan Kecepatan Transaksi

Salah satu alasan utama pengguna beralih adalah kemudahan: cukup smartphone, scan QR atau tekan aplikasi, dan transaksi selesai. Sebagaimana disebut dalam laporan, “Convenience and speed are the top reasons”.

Hal ini sangat relevan terutama di kota-kota besar dan di kalangan generasi muda yang terbiasa dengan mobile apps.

Promosi, Cashback, dan Gamifikasi

Penyedia e-wallet sering menawarkan promo, cashback atau loyalty point untuk menarik pengguna baru dan mempertahankan yang sudah ada. Meski tidak selalu tertulis dalam angka riset yang saya temukan, faktor promosi ini dikenal sebagai strategi penting dalam fintech.

Regulasi dan Standar Nasional

Implementasi QRIS oleh Bank Indonesia menjadi game changer karena merchant cukup satu sistem untuk menerima berbagai e-wallet. Ini mengurangi hambatan teknis dan memperluas jangkauan pembayaran digital.

Regulasi yang mendukung juga meningkatkan kepercayaan masyarakat terhadap transaksi digital.

Pandemi COVID-19 sebagai Pemacu

Masa pandemi mempercepat digitalisasi pembayaran karena kebutuhan mengurangi kontak fisik dan transaksi tunai. Banyak bisnis micro maupun retail yang kemudian menerima pembayaran digital. Artikel akademik menunjukkan pandemi sebagai suatu structural break dalam model pembayaran retail.

Inklusi Keuangan

E-wallet membuka akses ke pembayaran dan keuangan digital bagi segmen yang sebelumnya terabaikan (unbanked atau underbanked). Sebagai contoh, banyak warung atau pedagang kecil kini menerima pembayaran digital melalui QR tanpa harus memiliki mesin EDC besar.

Tantangan dan Risiko

Keamanan dan Fraud

Seiring pertumbuhan cepat, isu keamanan menjadi perhatian serius. Laporan menyebut bahwa dengan pertumbuhan penggunaan, para pelaku kejahatan siber makin tertarik untuk menyerang pengguna dan penyedia layanan dompet digital.

Pengguna harus tetap waspada terhadap phishing, malware, atau aplikasi palsu yang mengaku e-wallet.

Literasi Digital dan Kepercayaan Pengguna

Meskipun penetrasi tinggi, masih ada pengguna yang belum memahami sepenuhnya mekanisme pembayaran digital, keamanan, dan implikasi penggunaan. Literasi yang rendah bisa memunculkan keraguan ataupun kesalahan dalam penggunaan.

Sebagai contoh, studi tentang Google Trends menunjukkan bahwa penyebaran pengguna e-wallet meningkat namun belum merata secara demografis dan geografis.

Regulasi, Kompetisi, dan Fragmentasi Pasar

Meskipun QRIS menyederhanakan banyak hal, masih terdapat banyak aplikasi e-wallet dengan model berbeda, batasan top-up, limit transaksi, dan biaya yang bervariasi. Konsolidasi pasar belum sempurna.

Selain itu, regulasi yang berubah atau ketentuan yang belum pasti bisa menimbulkan ketidakpastian bisnis.

Kesenjangan Infrastruktur dan Ekosistem

Di daerah terpencil atau pedesaan, infrastruktur internet dan penerimaan merchant digital masih terbatas. Transaksi digital akan sulit berkembang bila merchant / pedagang belum siap menerima ataupun pengguna belum punya akses smartphone yang memadai.

Manfaat bagi Berbagai Pemangku Kepentingan

Untuk Konsumen

-

Transaksi lebih cepat dan praktis: hanya dengan aplikasi di ponsel.

-

Kurang membawa uang tunai, mengurangi risiko kehilangan atau dompet tertinggal.

-

Bisa memanfaatkan promo, cashback atau fitur loyalitas.

-

Kemungkinan melihat dan mengelola sejarah transaksi secara digital.

Untuk Pedagang dan Bisnis

-

Akses ke sistem pembayaran yang lebih mudah dan murah dibanding mesin kartu tradisional.

-

Potensi menjangkau pelanggan yang lebih luas dan meningkatkan volume transaksi.

-

Integrasi digital memudahkan rekonsiliasi, laporan dan pengelolaan keuangan.

-

Membangun kepercayaan konsumen modern yang lebih suka metode non-tunai.

Untuk Ekonomi dan Keuangan Negara

-

Mengurangi dominasi uang tunai yang sering disalahgunakan atau kurang tercatat.

-

Mendorong inklusi keuangan dan digitalisasi sektor UMKM.

-

Membantu pengumpulan data transaksi yang lebih akurat untuk analisis ekonomi.

-

Menjadi bagian dari arah cashless society, meningkatkan efisiensi sistem pembayaran nasional.

Kasus Indonesia: Fakta dan Angka Terkini

Berikut adalah beberapa fakta penting yang menggambarkan perkembangan e-wallet di Indonesia:

-

Survei InsightAsia menunjukkan 71 % responden menggunakan e-wallet untuk transaksi finansial di Indonesia, sementara metode lainnya seperti cash 49%, transfer bank 24%.

-

Nilai transaksi uang elektronik di Indonesia pada Februari 2023 mencapai Rp 34,1 triliun, naik 11,39 % yoy.

-

Menurut laporan, Indonesia diprediksi menjadi pengguna dompet digital terbesar di Asia Tenggara pada 2025, dengan tambahan sekitar 130 juta pengguna baru.

-

Dominasi metode pembayaran digital melalui e-wallet tercatat sekitar 39 % dari semua transaksi digital, mengalahkan metode lain seperti transfer bank.

Data-data tersebut menunjukkan bahwa Indonesia bukan hanya sebagai pasar berkembang namun telah memimpin transformasi pembayaran digital di kawasan.

Strategi dan Rekomendasi bagi Stakeholder

Bagi Pengguna

-

Pelajari dan aktifkan fitur keamanan di aplikasi e-wallet Anda (PIN, biometrik, notifikasi transaksi).

-

Bandingkan fitur, biaya dan promo antar aplikasi e-wallet sebelum menentukan pilihan.

-

Simpan riwayat transaksi dan perhatikan apabila ada aktivitas mencurigakan: segera hubungi layanan pelanggan.

-

Jangan lupa backup atau catat detail akun apabila aplikasi menyediakan fitur backup.

Bagi Pedagang / UMKM

-

Pastikan menerima metode pembayaran digital yang populer di wilayah Anda: e-wallet, QRIS, dan lainnya.

-

Pilih aplikasi yang mudah digunakan, biaya transaksi wajar, dan memiliki dukungan pelanggan yang baik.

-

Edukasi pelanggan dan staf Anda mengenai pembayaran digital, agar proses transaksi berjalan lancar.

-

Manfaatkan data transaksi digital untuk analisis pelanggan, promo, dan loyalitas.

Bagi Pengembang / Penyedia Layanan Pembayaran

-

Fokus pada pengalaman pengguna (UX) yang sederhana dan cepat, karena kemudahan menjadi faktor kunci.

-

Tingkatkan keamanan secara proaktif—penipuan dan kejahatan siber merupakan ancaman nyata.

-

Kolaborasi dengan merchant, integrasi API dan layanan value-added seperti manajemen keuangan, fitur paylater, dll.

-

Pantau regulasi dan pastikan kepatuhan terhadap standar nasional seperti QRIS, perlindungan data konsumen, dan keamanan siber.

Bagi Regulator dan Pemerintah

-

Tingkatkan literasi digital keuangan di masyarakat agar adopsi semakin inklusif dan aman.

-

Pastikan regulasi yang mendukung inovasi dan kompetisi namun tetap melindungi konsumen dan sistem keuangan nasional.

-

Dorong integrasi sistem pembayaran agar tidak terjadi fragmentasi yang merugikan konsumen dan merchant.

-

Monitor dan tangani risiko keamanan, termasuk pencucian uang, penipuan, dan penyalahgunaan data transaksi.

Tren Masa Depan dan Peluang

Integrasi Layanan Keuangan (Super App)

Kecenderungan e-wallet akan semakin terintegrasi dalam aplikasi yang lebih besar: transportasi, belanja, layanan keuangan, asuransi, investasi. Artinya, dompet digital tidak hanya untuk pembayaran tapi sebagai financial hub.

Ekspansi ke Layanan ‘Value-Added’

Fitur tambahan seperti pay later, cicilan, pinjaman mikro, program loyalitas, sampai manajemen keuangan akan makin umum dalam e-wallet. Ini meningkatkan daya tarik bagi pengguna dan membuka peluang bisnis baru.

Penggunaan di Kawasan Non-Urban dan Inklusi Keuangan

Masih banyak wilayah Indonesia yang belum sepenuhnya terlayani oleh pembayaran digital. Peluang besar ada di menyasar pedesaan, warung kecil, transportasi mikro—dengan pendekatan yang ramah pengguna dan biaya rendah.

Teknologi Baru dan Keamanan Tingkat Lanjut

Dengan berkembangnya teknologi seperti blockchain, AI, biometrik, serta peningkatan regulasi keamanan siber, sistem e-wallet akan terus berevolusi. Namun, ini juga memperbesar kebutuhan pengawasan risiko.

Penetrasi Internasional dan Ekspor Teknologi

Digital wallet Indonesia bisa melampaui batas nasional—kolaborasi cross-border, integrasi dengan sistem pembayaran internasional, ekspansi ke kawasan ASEAN dan Asia. Ini menyimpan potensi bisnis besar.

Tantangan yang Harus Diantisipasi di Masa Depan

-

Persaingan Ketat & Fragmentasi Pasar: Banyak pemain e-wallet, tetapi belum semuanya memiliki skala dan daya tawar yang sama. Konsolidasi mungkin diperlukan.

-

Ketergantungan Infrastruktur Digital: Konektivitas internet dan ketersediaan smartphone berkualitas masih menjadi hambatan di beberapa daerah.

-

Keamanan Data & Privasi: Dengan semakin luasnya pemanfaatan data transaksi, perlindungan data pribadi dan keamanan sistem menjadi krusial.

-

Regulasi yang Adaptif: Regulasi harus bisa mengikuti perubahan bisnis cepat fintech tanpa menghambat inovasi.

-

Inklusi yang Merata: Meskipun penetrasi tinggi di kota besar, masih ada kesenjangan di wilayah terpencil, usia lanjut, dan masyarakat berpendapatan rendah.

Kesimpulan

Dalam tiga tahun terakhir, transformasi menuju pembayaran elektronik melalui dompet digital di Indonesia telah berlangsung sangat cepat dan signifikan.

Dari segi pengguna, nilai transaksi, hingga pergeseran metode pembayaran dominan — semuanya menunjuk ke arah penetrasi yang semakin dalam dan meluas. E-wallet telah menjadi bagian dari kehidupan sehari-hari masyarakat, bukan hanya alternatif.

Namun, bukan berarti tanpa tantangan. Keamanan, literasi, infrastruktur, dan regulasi masih perlu diperkuat agar pertumbuhan ini berkelanjutan. Bagi pengguna, pedagang, fintech, maupun regulator, ini adalah momentum untuk memanfaatkan peluang dan mengantisipasi risiko.

Jika Anda pengguna aktif atau pelaku bisnis di bidang pembayaran digital, maka memahami dinamika ini sangat penting. Dompet digital bukan sekadar alat, tetapi bagian dari ekosistem keuangan digital yang lebih besar — yang akan membentuk cara kita membayar, menyimpan, dan mengelola uang di masa mendatang.

Recent Post

- Cashless Society di Indonesia: Transformasi 3 Tahun Terakhir ke Masa Depan Digital

- Platform Fintech dan Ekonomi Indonesia

- Dampak Teknologi Terhadap Ekonomi: Tinjauan Tiga Tahun Terakhir

- Teori Ekonomi yang Populer

- Ekonomi Mikro vs Ekonomi Makro: Memahami Dua Wajah Ekonomi yang Berbeda namun Saling Terhubung

- Krisis Ekonomi Global

- Rumus Perbandingan Suhu

- Makna Hijrah dalam Islam

- Rukun Iman dan Rukun Islam

- Sholat Tahajud dan Keutamaannya

- Soal IPA Kelas 9

- Inflasi Pangan di Indonesia: Tren, Tantangan, dan Strategi 3 Tahun Terakhir

- Pasar Saham Indonesia: Dinamika Tiga Tahun Terakhir yang Patut Dicermati

- Investasi Asing Langsung (FDI) di Indonesia

- Ekonomi Syariah Indonesia: Tren, Peluang & Tantangan Tiga Tahun Terakhir

{kind=link}