Menabung vs Investasi

Pendahuluan

Dalam era ekonomi yang terus berubah cepat—termasuk di Indonesia—membangun kebiasaan keuangan yang sehat sangatlah penting. Dua strategi utama yang sering dibahas adalah menabung dan investasi.

Meskipun keduanya bertujuan mengelola uang agar tidak hilang begitu saja, namun dari segi tujuan, risiko, waktu, dan pengembalian, keduanya memiliki karakter yang berbeda.

Artikel ini akan mengupas tuntas perbedaan, kapan sebaiknya melakukan masing-masing, serta bagaimana strategi terbaik mengombinasikannya agar keuangan Anda tak sekadar aman, tetapi juga tumbuh. Artikel ini khusus dirancang untuk 3 tahun terakhir, relevan dengan kondisi keuangan dan literasi keuangan di Indonesia terkini.

Apa Itu “Menabung” dan “Investasi”?

Definisi Menabung

Menurut pengertian umum, menabung adalah menyisihkan uang yang diperoleh sekarang agar tidak langsung digunakan, kemudian disimpan di instrumen yang relatif aman dan mudah diambil kembali jika diperlukan.

Menabung umumnya memiliki ciri-khas:

-

Likuiditas tinggi: uang bisa diambil kapan saja.

-

Keamanan relatif baik: dana disimpan di bank atau lembaga keuangan dengan regulasi.

-

Pengembalian (yield) relatif rendah dibanding investasi.

-

Sering digunakan untuk kebutuhan jangka pendek atau dana darurat.

Definisi Investasi

Sementara itu, investasi adalah menempatkan uang ke dalam aset atau instrumen dengan harapan mendapatkan keuntungan lebih besar di masa depan—baik berupa penghasilan pasif, kenaikan nilai aset, atau kombinasi keduanya.

Investasi mempunyai karakteristik:

-

Potensi keuntungan (return) lebih tinggi.

-

Risiko lebih besar dan tidak selalu likuid.

-

Cocok untuk tujuan jangka menengah hingga panjang.

-

Membutuhkan pemahaman/pengetahuan dan disiplin.

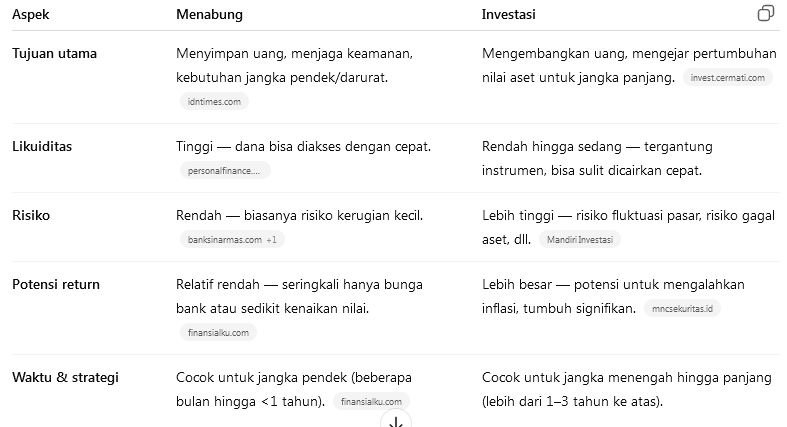

Perbedaan Mendalam: Menabung vs Investasi

Lima Aspek Utama Perbedaan

Untuk memperjelas, berikut tabel ringkas yang merangkum lima aspek kunci perbedaan antara menabung dan investasi:

Kenapa Perbedaan Ini Jadi Penting

Memahami perbedaan tersebut bukan sekadar akademis. Dengan memahami aspek-aspek di atas, kita bisa membuat keputusan keuangan yang lebih tepat: kapan cukup menabung saja, dan kapan mulai investasi.

Misalnya: jika seseorang hanya menabung untuk dana liburan 6 bulanan, maka menabung adalah strategi yang tepat. Namun bila seseorang menabung untuk pensiun 20 tahun ke depan dengan hanya “tabungan bank biasa”, maka potensi nilainya bisa tertinggal karena inflasi.

Mengapa “Cuma Menabung” Bisa Tidak Cukup Lagi

Inflasi dan Erosi Nilai

Salah satu “musuh tersembunyi” dari strategi menabung saja adalah inflasi. Bila bunga tabungan tidak cukup besar untuk mengimbangi kenaikan harga barang & jasa, maka daya beli uang kita akan menyusut.

Seperti disebut oleh lembaga keuangan: “Dengan hanya menabung saja uang kita tidak akan bertumbuh melebihi inflasi serta kenaikan harga barang dan jasa.”

Artinya: meskipun nominal uang tetap, nilai riilnya bisa menurun.

Kesempatan Pertumbuhan Terakhir

Investasi memungkinkan pertumbuhan yang jauh lebih besar. Salah satu sumber menyebut: “Investasi bisa menjadi senjata untuk melawan inflasi karena menawarkan potensi imbal hasil yang lebih besar ketimbang tabungan.”

Dengan demikian, jika tujuan Anda adalah mencapai sesuatu yang besar seperti membeli rumah, pendidikan anak, atau mempersiapkan pensiun—maka hanya menabung bisa kurang optimal.

Perubahan Ekonomi Global dan Digitalisasi

Tiga tahun terakhir menunjukkan tren digitalisasi keuangan yang semakin cepat, inklusi keuangan yang meningkat, dan instrumen investasi semakin tersedia untuk lebih banyak orang.

Hal ini menciptakan peluang lebih besar untuk mulai investasi dengan modal relatif kecil. Akibatnya, walaupun menabung tetap penting, investasi semakin menjadi bagian “wajib” dalam strategi keuangan modern.

Kapan Waktu yang Tepat untuk Mulai Investasi?

Syarat-Syarat Awal

Sebelum terjun ke investasi, ada beberapa “prasyarat” yang sebaiknya sudah dipenuhi:

-

Dana darurat sudah tersedia — minimal 3-6 bulan kebutuhan hidup utama.

-

Utang konsumtif berbunga tinggi sudah dilunasi atau terkendali.

-

Arus kas bulanan stabil dan Anda punya anggaran jelas.

-

Anda punya pemahaman dasar mengenai investasi: jenis instrumen, risiko, likuiditas. Tujuan keuangan jangka panjang sudah ditetapkan: misalnya 5 tahun ke depan target A, 10 tahun target B.

“Kapan” Mulai?

Berikut beberapa skenario:

-

Jika Anda baru mulai bekerja, punya penghasilan tetap, dan telah punya tabungan darurat — tidak ada salahnya mulai investasi kecil-kecilan sekarang.

-

Jika Anda masih mempunyai utang konsumtif besar atau belum punya dana darurat — fokus dulu pada menabung dan mengatur keuangan.

-

Jika tujuan Anda sangat jangka pendek (misalnya dalam 1 tahun), maka menabung lebih tepat daripada investasi yang berisiko fluktuasi.

Strategi Transisi dari Menabung ke Investasi

-

Mulailah alokasi kecil untuk investasi—misalnya 10-20% dari jumlah yang biasa ditabung.

-

Pilih instrumen investasi dengan risiko sesuai profil Anda.

-

Evaluasi secara rutin: apakah instrumen investasi Anda berjalan sesuai dengan tujuan? Apakah tabungan Anda masih aman dan likuid?

-

Kombinasikan: tetap menabung untuk kebutuhan jangka pendek + investasi untuk pertumbuhan jangka panjang. Seperti yang disampaikan: “Idealnya kamu tidak perlu memilih salah satu secara mutlak. Sisihkan sebagian untuk tabungan agar kebutuhan jangka pendek aman, lalu alokasikan sebagian lagi ke investasi untuk masa depan.”

Menabung dan Investasi: Peran Masing-Masing dalam Portofolio Finansial

Peran Menabung

Menabung berfungsi sebagai pondasi stabilitas keuangan:

-

Menjadi dana darurat bila ada kejadian tak terduga.

-

Memberi rasa aman dan likuiditas tinggi.

-

Cocok untuk tujuan jangka pendek atau menengah.

-

Menanamkan kebiasaan disiplin keuangan (menyisihkan penghasilan).

Peran Investasi

Investasi berfungsi sebagai kendaraan pertumbuhan:

-

Bila dikelola dengan baik, bisa mengalahkan inflasi dan menghasilkan pertumbuhan nilai.

-

Cocok untuk mencapai tujuan jangka menengah hingga panjang (10, 20 tahun).

-

Membuka peluang diversifikasi yaitu menyebar instrumen untuk mengurangi risiko.

-

Membutuhkan mindset “uang bekerja untuk Anda” bukan hanya “uang disimpan”.

Kombinasi Optimal

Untuk banyak orang, pendekatan terbaik bukan memilih antara menabung atau investasi secara eksklusif—tetapi menggunakan keduanya secara bersamaan. Contoh strategi:

-

Alokasikan 60% untuk tabungan (kebutuhan jangka pendek/darurat), 40% untuk investasi (jangka panjang).

-

Setelah dana darurat terpenuhi dan tabungan stabil, alokasi investasi bisa meningkat.

-

Review alokasi setiap tahun atau saat kondisi keuangan berubah (naik gaji, punya tanggungan baru, dll).

-

Pilih instrumen investasi yang sesuai untuk Anda (tidak harus yang paling berisiko tinggi).

Realita di Indonesia: Tren 3 Tahun Terakhir

Preferensi Generasi Z dan Milenial

Berdasarkan data: 59 % dari generasi Z mengaku menabung secara rutin, sedangkan hanya 22 % yang menyisihkan uang untuk investasi.

Artinya: meskipun literasi keuangan semakin meningkat, masih banyak dari generasi muda yang lebih nyaman menabung daripada berinvestasi.

Literasi Keuangan dan Kecenderungan Masyarakat

Survei menunjukkan bahwa literasi keuangan masyarakat Indonesia semakin naik—namun preferensi tetap condong ke menabung daripada investasi.

Hal ini menandakan potensi besar untuk edukasi investasi yang lebih baik.

Implikasi untuk Anda

-

Jika Anda menjadi bagian dari generasi ini (remaja hingga dewasa muda), Anda punya keuntungan: waktu masih panjang untuk mulai investasi.

-

Namun, Anda juga menghadapi tantangan: banyak yang masih memilih “aman” di tabungan saja, sehingga potensi pertumbuhan keuangan bisa terhambat.

-

Maka: lakukanlah langkah ekstra untuk memahami investasi, sambil tetap menjaga tabungan sebagai fondasi.

Kelebihan dan Kekurangan Masing-Masing Strategi

Kelebihan Menabung

-

Aman dan mudah diakses.

-

Cocok untuk kebutuhan jangka pendek dan darurat.

-

Tidak memerlukan pengetahuan investasi yang kompleks.

-

Memberi rasa nyaman karena likuid dan sederhana.

Kekurangan Menabung

-

Potensi pertumbuhan uang terbatas.

-

Risiko nilai riil berkurang karena inflasi.

-

Tidak optimal untuk tujuan jangka panjang yang besar.

Kelebihan Investasi

-

Potensi return lebih tinggi dan mampu mengalahkan inflasi.

-

Membantu meningkatkan kekayaan seiring waktu.

-

Bisa memilih instrumen sesuai profil risiko dan tujuan.

Kekurangan Investasi

-

Risiko kehilangan modal atau nilai turun.

-

Butuh waktu, disiplin, dan pengetahuan agar berhasil.

-

Sebagian instrumen tidak likuid atau harus menunggu waktu.

Panduan Praktis: Bagaimana Memulai & Menjalankan Strategi Kombinasi

Langkah 1: Periksa Kondisi Keuangan Saat Ini

-

Hitung berapa penghasilan, berapa pengeluaran, dan berapa sisa yang bisa disisihkan.

-

Pastikan ada dana darurat (minimal 3-6 bulan pengeluaran).

-

Evaluasi apakah ada utang konsumtif tinggi yang memerlukan pelunasan segera.

Langkah 2: Tentukan Tujuan Finansial

-

Buat daftar tujuan: jangka pendek (<1 tahun), menengah (1-5 tahun), panjang (>5 tahun).

-

Contoh: liburan 1 tahun ke depan (jangka pendek), membeli kendaraan/rumah dalam 5 tahun (jangka menengah), pensiun dalam 20 tahun (jangka panjang).

-

Dengan jelasnya tujuan, Anda bisa memilih instrumen yang tepat dan alokasi yang sesuai.

Langkah 3: Alokasikan Dana ke Menabung dan Investasi

-

Untuk jangka pendek/darurat → tabungan.

-

Untuk jangka panjang → mulai investasi.

-

Contoh alokasi: 50-70% tabungan / 30-50% investasi, tergantung profil risiko dan umur.

-

Setelah stabil, Anda bisa meningkatkan porsi investasi.

Langkah 4: Pilih Instrumen Investasi yang Tepat

-

Mulailah dengan instrumen yang relatif mudah dan risiko terkelola: reksa dana, obligasi, saham blue-chip kecil, atau indeks.

-

Pelajari risiko, likuiditas, jangka waktu, dan biaya.

-

Jangan tergoda “cepat kaya” dengan instrumen yang tidak jelas atau terlalu tinggi risiko tanpa pemahaman.

Langkah 5: Evaluasi dan Adjust Rutin

-

Setidaknya sekali setahun atau saat ada perubahan besar dalam keuangan (misalnya gaji naik, punya tanggungan baru, kondisi ekonomi berubah).

-

Tinjau: 1) Apakah tabungan Anda masih cukup untuk dana darurat? 2) Apakah investasi Anda berjalan sesuai rencana dan tujuan? 3) Apakah alokasi Anda masih sesuai dengan profil risiko dan waktu tujuan?

Studi Kasus Singkat

Bayangkan dua orang: Ani (usia 25 tahun) dan Budi (usia 35 tahun). Keduanya memiliki penghasilan tetap dan ingin mempersiapkan keuangan masa depan.

-

Ani: Memutuskan untuk menabung Rp 500.000 per bulan ke tabungan bank selama 5 tahun. Setelah 5 tahun dengan bunga rendah, nilai riilnya hanya sedikit di atas dana yang disetorkan.

-

Budi: Sambil menabung dana darurat, dia alokasikan Rp 300.000 per bulan ke tabungan dan Rp 200.000 per bulan ke reksa dana saham jangka panjang selama 5 tahun. Meskipun ada fluktuasi nilai investasi, pada jangka panjang potensi pertumbuhan lebih besar dibanding hanya menabung.

Dari kasus ini: menabung adalah langkah bagus — tapi untuk pertumbuhan kekayaan, investasi menambah “warna” strateginya.

Kesimpulan

-

Menabung dan investasi keduanya penting dalam perencanaan keuangan yang sehat.

-

Menabung adalah fondasi: aman, likuid, cocok untuk jangka pendek dan darurat.

-

Investasi adalah kendaraan pertumbuhan: potensi lebih besar, risiko lebih tinggi, cocok untuk jangka menengah-panjang.

-

Di Indonesia, tren menunjukkan banyak orang (termasuk generasi Z) masih memilih menabung ketimbang investasi.

-

Strategi terbaik: kombinasikan keduanya. Mulai menabung secara disiplin, penuhi syarat investasinya, kemudian alokasikan sebagian ke investasi sesuai tujuan Anda.

-

Evaluasi secara rutin, dan sesuaikan dengan profil risiko, waktu tujuan, dan kondisi keuangan Anda.

Recent Post

- Passive Income dan Ekonomi Pribadi

- Uang Kripto dan Ekonomi Indonesia

- Perbankan Syariah vs Konvensional

- Model Bisnis Startup Indonesia

- Digitalisasi UMKM Indonesia: Peluang, Tantangan, dan Strategi Akselerasi

- Pariwisata dan Kontribusinya ke Ekonomi

- Transportasi dan Ekonomi Indonesia

- infrastruktur dan pertumbuhan ekonomi Indonesia

- Ekonomi Desa dan Pembangunan Rural

- Urbanisasi dan Ekonomi Kota

- Media Sosial dan Dakwah Islam

- Kesehatan Mental dalam Islam

- Peran Ulama dalam Islam

- Kemiskinan Ekstrem di Indonesia: Tren, Fakta, dan Tantangan Tiga Tahun Terakhir

- Soal IPA Kelas 7