Perbankan Syariah vs Konvensional

Pengantar

Pada era keuangan modern di Indonesia, masyarakat dihadapkan pada dua sistem perbankan utama: sistem perbankan syariah dan sistem perbankan konvensional. Masing-masing mempunyai karakteristik, keunggulan, serta tantangan tersendiri.

Artikel ini bertujuan untuk menyajikan pembahasan menarik dan mudah dibaca tentang perbandingan antara kedua sistem tersebut, fokus pada tiga tahun terakhir, dengan analisis aspek historis, kinerja keuangan, keunggulan & kelemahan, serta relevansinya bagi nasabah Gen Z hingga dewasa.

Latar Belakang & Definisi

Apa itu Perbankan Konvensional dan Syariah?

-

Perbankan konvensional ialah bank yang menjalankan kegiatan usaha berdasarkan sistem bunga (interest) dan mekanisme debtor-kreditur umum.

-

Perbankan syariah menerapkan prinsip syariah islam seperti bagi hasil (mudharabah/musharakah), larangan riba (bunga), dan pembiayaan yang tidak mengandung spekulasi (gharar).

-

Definisi operasional penting: Salah satu riset menyebut bahwa bank syariah tidak menggunakan “bunga” sebagai alat memperoleh pendapatan dan membebankan pinjaman.

Kenapa Perbandingan Penting?

-

Sektor perbankan adalah urat nadi perekonomian nasional-–berfungsi sebagai intermediasi keuangan, penyalur dana, serta penggerak aktivitas ekonomi.

-

Bagi nasabah dan investor, memilih antara bank syariah atau konvensional bukan hanya soal produk, tetapi juga soal nilai, risiko, dan kinerja.

-

Khusus untuk generasi muda (Gen Z) hingga dewasa, literasi keuangan menjadi aspek kunci agar memilih produk yang tepat.

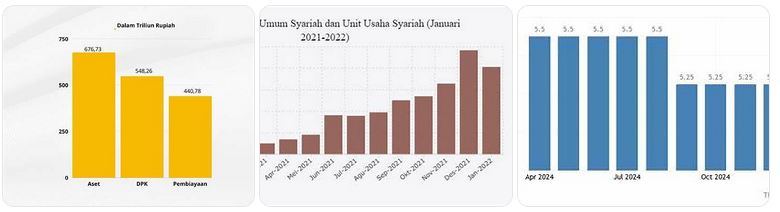

Perkembangan Tiga Tahun Terakhir (2022-2024)

Data & Fakta Terkini

-

Menurut Otoritas Jasa Keuangan (OJK), data statistik perbankan syariah tersedia melalui portal terkini.

-

Riset komparatif yang menggunakan periode 2018-2023 menyimpulkan bahwa: pada bank syariah tingkat CAR (Capital Adequacy Ratio) lebih tinggi, NPF (Non Performing Financing) lebih rendah dibanding bank konvensional; namun bank konvensional unggul di rasio ROE dan efisiensi biaya (BOPO).

-

Penelitian terbaru mencatat bahwa antara bank konvensional dan syariah terdapat perbedaan signifikan pada rasio-rasio seperti CAR, NPL/NPF, ROE dan BOPO, tetapi tidak pada ROA dan FDR/LDR.

Tren Utama

-

Bank Syariah: Dengan rasio CAR yang tinggi, bank syariah tampak lebih kuat dalam menahan risiko keuangan, dan dalam beberapa case memiliki NPF yang lebih rendah.

-

Bank Konvensional: Lebih efisien dalam operasional (BOPO lebih baik), dan menghasilkan ROE lebih tinggi — artinya bagi pemilik modal relatif lebih menghasilkan.

-

Namun, keberlanjutan kedua sistem menghadapi implikasi makro‐ekonomi seperti suku bunga global, tekanan likuiditas, teknologi finansial (fintech) yang berkembang cepat, dan regulasi yang semakin ketat.

Persamaan & Perbedaan Utama

Persamaan

-

Keduanya berfungsi sebagai lembaga keuangan yang menerima simpanan nasabah dan menyalurkan dana ke kegiatan produktif.

-

Diawasi oleh regulator (OJK) dan tunduk pada regulasi nasional.

-

Produk-produk dasar seperti tabungan, deposito, pembiayaan/ kredit, giro tersedia di kedua jenis bank, meskipun mekanismenya berbeda.

Perbedaan Utama

Beberapa perbedaan paling mencolok antara bank syariah dan konvensional:

-

Sistem bunga vs bagi hasil: Bank konvensional mengandalkan bunga sebagai imbalan atas pinjaman; bank syariah menggunakan skema bagi hasil atau margin yang disepakati.

-

Orientasi nasabah: Pada bank syariah terdapat unsur kemitraan antara bank dan nasabah (misalnya dalam akad musharakah/mudharabah), sedangkan bank konvensional lebih berorientasi debitur‐kreditur.

-

Area produk & layanan: Bank konvensional biasanya lebih luas dalam jaringan layanan, produk standard dan akses cepat karena sudah mapan; bank syariah masih terus mengembangkan literasi dan pilihan produk yang sesuai prinsip syariah.

-

Efisiensi & risiko: Beberapa studi menunjukkan bank konvensional unggul dalam efisiensi biaya (BOPO) sementara bank syariah unggul dalam permodalan (CAR) dan kualitas aset (NPF).

Keunggulan & Tantangan Masing-Masing Sistem

Keunggulan Bank Syariah

-

Prinsip syariah memberi daya tarik khusus bagi nasabah yang mengutamakan aspek etika dan halal dalam transaksi keuangan.

-

Rasio permodalan umumnya lebih baik, memberi fleksibilitas dalam penyaluran pembiayaan.

-

Dalam kondisi krisis, model bagi hasil dan pengelolaan risiko berbeda dengan bunga murni, sehingga potensi stabilitas bisa lebih kuat.

Tantangan Bank Syariah

-

Literasi keuangan syariah di masyarakat masih relatif rendah, sehingga adopsi produk belum maksimal.

-

Produk syariah terkadang masih terbatas dibanding bank konvensional, baik dari sisi variasi maupun jaringan.

-

Efisiensi operasional (BOPO) dan ROE masih kalah dibanding bank konvensional dalam banyak penelitian.

Keunggulan Bank Konvensional

-

Jaringan yang lebih luas, jumlah nasabah dan cabang lebih banyak, sehingga kemudahan akses nasabah lebih besar.

-

Produk lebih variatif dan standar industri sudah matang.

-

Efisiensi operasional seringkali lebih baik sehingga bisa memberikan return (ROE) yang lebih tinggi bagi pemilik modal.

Tantangan Bank Konvensional

-

Risiko bunga (interest rate risk) dan beban bunga tinggi pada saat suku bunga meningkat.

-

Aspek etika dan kepatuhan syariah menjadi perhatian nasabah yang ingin transaksi halal.

-

Dalam kondisi stres ekonomi, beban NPL bisa meningkat cepat jika pengelolaan risiko kurang baik.

Implikasi bagi Nasabah dan Gen Z

Bagaimana Memilih?

Bagi kamu dari generasi muda hingga dewasa yang ingin memilih antara bank syariah atau konvensional:

-

Tentukan prioritas: Apakah nilai halal, etika dan bagi hasil penting bagi Anda? Maka bank syariah bisa menjadi pilihan.

-

Cek produk dan layanan: Pastikan bank (syariah atau konvensional) menawarkan produk yang sesuai kebutuhan — tabungan, pembiayaan, digital banking, dan layanan mobile.

-

Perhatikan biaya & return: Untuk nasabah simpanan atau investor, perbandingan bunga/ bagi hasil, biaya layanan, dan efisiensi bank jadi penentu.

-

Perhatikan stabilitas bank dan regulasi: Misalnya rasio CAR, NPF, pengawasan OJK—hal ini memberi gambaran keamanan lembaga keuangan.

Poin Khusus untuk Gen Z

-

Gen Z cenderung mencari kemudahan digital: pastikan bank yang dipilih menyediakan aplikasi mobile banking yang responsif.

-

Literasi keuangan digital penting: pahami mekanisme bank syariah (bagi hasil vs bunga) agar tidak salah kaprah.

-

Nilai sosial dan keberlanjutan makin penting bagi Gen Z: bank yang menerapkan prinsip keuangan berkelanjutan atau etis bisa memberi nilai tambah.

-

Memanfaatkan produk yang tepat waktu: misalnya tabungan syariah, deposito syariah, atau pembiayaan halal, jika sesuai kebutuhan kamu.

Tantangan Eksternal & Prospek ke Depan

Tantangan Makro-Ekonomi

-

Suku bunga global dan domestik yang fluktuatif berdampak pada bank konvensional yang berbasis bunga.

-

Pandemi COVID-19 dan disrupsi teknologi mempercepat kebutuhan digital banking serta menambah tekanan pada bank yang belum siap.

-

Regulasi dan pengawasan yang makin ketat dari OJK dan lembaga terkait: bank syariah dan konvensional harus adaptif.

Peluang untuk Bank Syariah

-

Peningkatan literasi keuangan syariah: semakin banyak masyarakat yang sadar bahwa transaksi selain finansial juga soal etika dan value.

-

Fintech syariah dan produk digital syariah bisa menjadi pendorong pertumbuhan bank syariah yang lebih cepat.

-

Integrasi ekonomi syariah dalam skala global: Indonesia sebagai negara dengan populasi muslim besar punya potensi unggul dalam perbankan syariah.

Arah untuk Bank Konvensional

-

Digitalisasi penuh layanan untuk menghadapi generasi muda yang “mobile first”.

-

Adaptasi terhadap tren keuangan berkelanjutan, ESG (Environmental, Social, Governance) agar tetap relevan bagi nasabah muda.

-

Efisiensi operasional, pengelolaan risiko kredit dan diversifikasi produk untuk menghadapi persaingan dengan bank syariah dan fintech.

Kesimpulan

Dalam ringkasan:

-

Bank syariah dan bank konvensional masing-masing memiliki keunggulan dan tantangan.

-

Jika dilihat dari tiga tahun terakhir (2022-2024), bank syariah menunjukkan performa yang menarik dalam aspek permodalan dan kualitas aset, sedangkan bank konvensional unggul dalam efisiensi dan return bagi pemilik modal.

-

Bagi nasabah, terutama generasi muda seperti kamu, pilihan antara keduanya harus mempertimbangkan nilai (halal/etika), produk/layanan yang sesuai, serta kemudahan akses digital.

-

Prospek ke depan menunjukkan bahwa bank syariah memiliki ruang besar untuk tumbuh, namun bank konvensional pun masih sangat relevan dengan adaptasi yang tepat.

Rekomendasi untuk Nasabah & Peneliti

Untuk Nasabah

-

Lakukan riset produk bank yang sesuai kebutuhanmu – bandingkan biaya, return, dan mekanisme (bunga vs bagi hasil).

-

Perhatikan literasi keuangan: jika memilih bank syariah, pahami skema pembiayaan dan akad secara jelas.

-

Gunakan layanan digital: pastikan bank yang kamu pilih punya aplikasi, layanan mobile dan support nasabah muda.

Untuk Peneliti & Akademisi

-

Perlu dilakukan penelitian lanjutan dengan sampel besar dan periode terbaru pasca-pandemi untuk melihat dinamika perbankan syariah vs konvensional secara real-time.

-

Perlu penelitian kualitatif yang menggali preferensi nasabah Gen Z terhadap bank syariah vs konvensional: misalnya: seberapa penting nilai halal, etika, digital-native, dsb.

-

Analisis dampak fintech dan inovasi layanan keuangan terhadap persaingan antara kedua sistem perbankan.

Dengan artikel ini, semoga kamu mendapatkan pemahaman yang komprehensif, menarik dan mudah dibaca tentang perbandingan antara perbankan syariah vs konvensional—baik dari sisi kinerja keuangan, nilai, maupun implikasi bagi nasabah dan generasi muda.

Recent Post

- Model Bisnis Startup Indonesia

- Digitalisasi UMKM Indonesia: Peluang, Tantangan, dan Strategi Akselerasi

- Pariwisata dan Kontribusinya ke Ekonomi

- Transportasi dan Ekonomi Indonesia

- infrastruktur dan pertumbuhan ekonomi Indonesia

- Ekonomi Desa dan Pembangunan Rural

- Urbanisasi dan Ekonomi Kota

- Media Sosial dan Dakwah Islam

- Kesehatan Mental dalam Islam

- Peran Ulama dalam Islam

- Kemiskinan Ekstrem di Indonesia: Tren, Fakta, dan Tantangan Tiga Tahun Terakhir

- Soal IPA Kelas 7

- Cadangan Devisa Indonesia: Perkembangan dan Dampaknya dalam Ekonomi Nasional

- Kurs Rupiah terhadap Dolar AS: Dinamika dan Pengaruhnya dalam 3 Tahun Terakhir

- Inflasi Inti dan Inflasi Umum: Mengapa Keduanya Penting untuk Dipahami?

{kind=link}