Dampak Pajak terhadap Ekonomi

Pendahuluan

Pajak merupakan elemen penting dalam kebijakan fiskal sebuah negara. Melalui penerimaan pajak, pemerintah memperoleh dana untuk membiayai pengeluaran publik, seperti infrastruktur, kesehatan, pendidikan, dan hal-hal lain yang menunjang aktivitas ekonomi.

Namun, pajak juga dapat memiliki dampak yang kompleks terhadap perekonomian: bisa mendorong pertumbuhan jika disusun dengan tepat, atau justru menghambat jika beban dan mekanismenya tidak efisien.

Tulisan ini akan mengulas secara komprehensif dampak pajak terhadap ekonomi dalam tiga tahun terakhir dengan meninjau aspek makro-ekonomi, investasi, konsumsi, distribusi pendapatan, dan kebijakan Indonesia serta global. Gambar/grafik akan disertakan untuk memperjelas gagasan utama.

Pengertian dan Kerangka Teoritis Pajak dan Ekonomi

Apa itu Pajak dan Fungsi Utamanya

Pajak adalah pungutan yang diwajibkan oleh pemerintah kepada individu atau badan usaha atas dasar undang-undang tanpa pengembalian langsung yang bersifat spesifik (benefit) seperti halnya tarif layanan. Fungsi utama pajak meliputi:

-

Membiayai pengeluaran publik — dana untuk pembangunan dan layanan publik.

-

Mengatur ekonomi — pajak bisa digunakan untuk mempengaruhi ekonomi, misalnya melalui insentif atau pajak atas aktivitas negatif (de-merit goods).

-

Redistribusi pendapatan — melalui progresivitas atau beban pajak khusus untuk kelompok berpenghasilan tinggi.

-

Stabilitas makroekonomi — pajak membantu pemerintah dalam menjalankan kebijakan fiskal untuk menstabilisasi ekonomi.

Kerangka Teoritis: Hubungan Pajak dengan Pertumbuhan Ekonomi

Teori ekonomi fiskal menyebut bahwa pajak dapat mempengaruhi pertumbuhan ekonomi melalui beberapa saluran:

-

Efek terhadap konsumsi dan tabungan: Pajak yang tinggi mengurangi pendapatan disposable sehingga bisa mengurangi konsumsi dan tabungan.

-

Efek terhadap investasi: Pajak atas perusahaan atau modal (corporate income tax, capital gains tax) dapat menurunkan insentif investasi sehingga mendorong penurunan pembentukan modal.

-

Efek efisiensi dan pelanggaran pajak: Sistem pajak yang rumit atau beban tinggi bisa meningkatkan penghindaran/pengelakan pajak dan mengurangi efisiensi ekonomi.

-

Efek redistribusi dan keadilan ekonomi: Pajak yang mendukung redistribusi bisa berdampak positif terhadap stabilitas sosial dan konsumsi di segmen menengah/bawah, yang pada gilirannya mendukung pertumbuhan ekonomi.

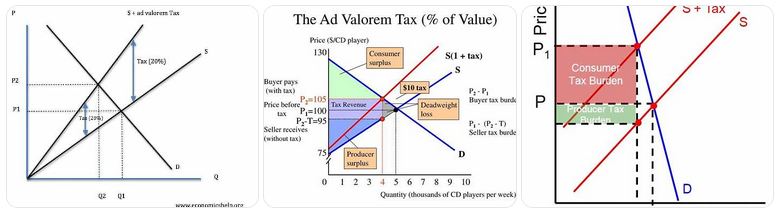

Berikut sebuah ilustrasi grafik yang menunjukkan bagaimana pajak ad‐valorem dapat menggeser kurva penawaran dan mempengaruhi harga dan kuantitas pada pasar:

Grafik tersebut menggambarkan bahwa pajak dapat menaikkan harga yang dibayar konsumen dan/atau menurunkan penerimaan produsen, tergantung pada elastisitas.

Kondisi Pajak dan Ekonomi Indonesia dalam Tiga Tahun Terakhir

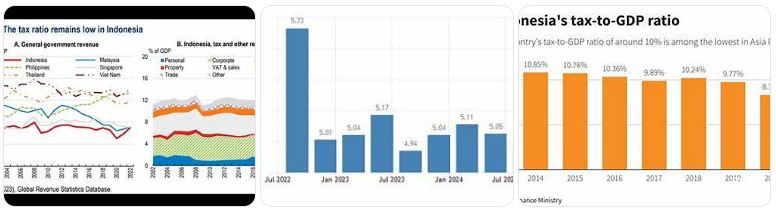

Rasio Pajak terhadap PDB dan Tantangan Pengumpulan

Dalam konteks Indonesia, rasio pajak terhadap PDB (tax-to-GDP ratio) menunjukkan tantangan dalam pengumpulan pajak. Artikel menunjukkan bahwa rasio ini pada 2022 adalah 12,1 % — tergolong rendah dibandingkan rata-rata Asia-Pasifik (~19,3 %) dan OECD (~34 %).

Tantangan yang dihadapi antara lain: struktur pajak yang masih berat pada perusahaan dan PPN, kontribusi pajak penghasilan pribadi (PIT) yang relatif kecil (≈13 %) serta reformasi administratif yang masih dalam proses.

Bukti Empiris: Pajak dan Pertumbuhan Ekonomi Indonesia

Beberapa penelitian terbaru menunjukkan hubungan positif antara penerimaan pajak dan pertumbuhan ekonomi di Indonesia:

-

Sebuah kajian menunjukkan bahwa penerimaan PPh memiliki pengaruh positif dan signifikan terhadap PDB dalam jangka panjang maupun jangka pendek.

-

Studi lainnya menunjukkan bahwa pajak, belanja pemerintah, dan pertumbuhan ekonomi saling mempengaruhi secara signifikan.

-

Penelitian pada tahun 2023 menyimpulkan bahwa peningkatan pendapatan pajak memberikan kontribusi positif terhadap pertumbuhan ekonomi Indonesia.

Grafik berikut menggambarkan kondisi Indonesia terkait reformasi administrasi pajak dan rasio pajak terhadap PDB:

Dampak Kebijakan Pajak Terbaru dan Tantangan

Reformasi administrasi pajak di Indonesia terus dilakukan, misalnya pengenalan sistem inti administrasi pajak (Core Tax Administration System / CTAS) dan rencana kenaikan PPN pada 2025.

Namun, tantangan muncul ketika reformasi ini “terancam” oleh belanja pemerintah yang tidak terkendali, yang bisa mengurangi kepercayaan publik dan efektivitas penerimaan pajak.

Dari sudut dampak ekonomi, ketika penerimaan pajak dapat meningkat dan dialokasikan secara produktif — misalnya ke infrastruktur atau pendidikan — maka efek pada pertumbuhan ekonomi dapat positif.

Dampak Pajak terhadap Berbagai Dimensi Ekonomi

Dampak terhadap Investasi dan Pembentukan Modal

Banyak penelitian menyatakan bahwa pajak korporasi dan pajak atas modal dapat memiliki dampak negatif terhadap pertumbuhan, khususnya jika efisiensi fiskal rendah.

Sebagai contoh, penelitian lintas negara menunjukkan bahwa tarif pajak penghasilan korporasi secara signifikan berhubungan negatif dengan pertumbuhan ekonomi untuk negara negara dengan efisiensi fiskal terbatas.

Efek ini muncul karena:

-

Pajak tinggi mengurangi laba setelah pajak dan menghimpit dana yang bisa diinvestasikan kembali.

-

Pajak tinggi dapat menurunkan insentif berwirausaha dan inovasi.

-

Kompleksitas atau beban administratif menambah biaya kepatuhan sehingga mengalihkan sumber daya dari aktivitas produktif.

Gambar di bawah menampilkan tren tarif pajak korporasi rata-rata global yang menurun, namun efek pajak tetap terasa karena basis pajak dan pengelolaan yang berbeda:

Dampak terhadap Konsumsi dan Aktivitas Rumah Tangga

Pajak yang dikenakan terhadap rumah tangga (misalnya melalui pajak penghasilan, atau pajak konsumsi seperti PPN) memiliki dampak langsung pada daya beli. Misalnya, ketika pajak konsumsi naik, harga barang dan jasa bisa naik (cost-push), yang menurunkan konsumsi riil, terutama bagi kelompok berpenghasilan rendah.

Dalam konteks Indonesia, memperkuat penerimaan pajak yang lebih adil bisa memperkuat daya beli rumah tangga menengah/bawah, yang pada gilirannya mendorong konsumsi — salah satu mesin pertumbuhan ekonomi.

Dampak terhadap Distribusi Pendapatan dan Keadilan Sosial

Pajak juga penting untuk aspek keadilan dan redistribusi. Dalam banyak kasus, sistem pajak yang progresif dapat mengurangi ketimpangan pendapatan, mendukung konsumsi rumah tangga yang lebih luas, serta menciptakan stabilitas sosial yang mendukung ekonomi secara keseluruhan.

Sebaliknya, sistem pajak yang regresif atau beban administratif yang tinggi bisa memperburuk ketimpangan dan menghambat pertumbuhan ekonomi jangka panjang.

Dampak terhadap Pendapatan Pemerintah dan Kapasitas Fiskal

Penerimaan pajak yang stabil dan cukup memungkinkan pemerintah menjalankan belanja publik yang produktif — seperti pembangunan infrastruktur, pendidikan, dan kesehatan — yang meningkatkan produktivitas nasional.

Penelitian pada Indonesia menyebut bahwa pendapatan pajak yang meningkat memungkinkan belanja pemerintah yang lebih besar, yang pada akhirnya mendukung pertumbuhan.

Namun, apabila penerimaan pajak rendah (rasio pajak terhadap PDB kecil), kapasitas fiskal menjadi terbatasi, sehingga pemerintah mungkin kesulitan membiayai program-program produktif. Hal ini bisa menjadi bottleneck bagi pertumbuhan ekonomi.

Temuan Empiris Global dan Relevansinya untuk Indonesia

Temuan Empiris Lintas Negara

Beberapa hasil utama dari literatur global dalam tiga tahun terakhir antara lain:

-

Studi lintas negara menemukan hasil yang tidak seragam: beberapa penelitian menunjukkan bahwa tarif pajak yang sangat tinggi atau sistem yang tidak efisien dapat menghambat pertumbuhan, namun tidak ada konsensus bahwa pajak yang lebih rendah selalu berarti pertumbuhan yang lebih cepat.

-

Sebagai contoh, penelitian menunjukkan bahwa komponen pajak penghasilan korporasi mempunyai hubungan negatif terhadap pertumbuhan dalam negara dengan efisiensi fiskal terbatas.

-

Reformasi pajak yang baik — yang memperbaiki administrasi, memperluas basis pajak, dan memprioritaskan efisiensi — memiliki potensi untuk meningkatkan penerimaan tanpa beban besar terhadap pertumbuhan.

Relevansi untuk Indonesia dan Rekomendasi Kebijakan

Berdasarkan kondisi Indonesia dan temuan empiris di atas, beberapa poin kebijakan yang dapat diperhatikan:

-

Memperkuat administrasi pajak, termasuk pengumpulan, kepatuhan, dan pengawasan: studi menunjukkan bahwa reformasi administrasi bisa meningkatkan kepatuhan dan penerimaan pajak.

-

Memperluas basis pajak dengan meningkatkan kontribusi pajak penghasilan pribadi (PIT) dan memperbaiki struktur PPN: hal ini membantu mengurangi ketergantungan pada pajak bisnis saja.

-

Mengalokasikan penerimaan pajak ke pengeluaran produktif yang meningkatkan kapasitas ekonomi jangka panjang — seperti infrastruktur, digitalisasi, pendidikan — sehingga efek pajak tidak hanya sebagai beban tetapi sebagai investasi.

-

Memperhatikan keseimbangan antara efisiensi, ekuitas, dan kesederhanaan sistem pajak: sesuai rekomendasi Organisation for Economic Co‑operation and Development (OECD) bahwa reformasi pajak harus memperhitungkan keempat aspek tersebut.

Studi Kasus: Reformasi Pajak dan Dampaknya (Tiga Tahun Terakhir)

Studi Kasus Indonesia

Dalam tiga tahun terakhir, Indonesia melakukan upaya-upaya berikut:

-

Reformasi administrasi pajak dengan implementasi sistem inti (CTAS) yang direncanakan pada akhir 2024.

-

Peningkatan kesadaran bahwa rasio pajak terhadap PDB harus ditingkatkan agar kapasitas fiskal lebih kuat.

-

Penelitian lokal yang menunjukkan efek positif dari penerimaan pajak terhadap pertumbuhan ekonomi di Indonesia.

Efek-efek ini belum sepenuhnya terukur karena proses reformasi memerlukan waktu, namun arahannya jelas: semakin baik mekanisme pajak dan semakin produktif alokasi belanja publiknya, maka dampak pajak terhadap ekonomi bisa semakin positif.

Studi Kasus Internasional

Sebagai perbandingan global, banyak negara mengurangi tarif pajak korporasi selama dekade terakhir. Namun, studi menunjukkan bahwa hanya menurunkan tarif tanpa reformasi mendasar tidak otomatis mendongkrak pertumbuhan investasi atau output.

Contoh: penelitian di AS menunjukkan bahwa pemotongan pajak korporasi besar (tahun 2017 melalui Tax Cuts and Jobs Act) tidak serta-merta meningkatkan investasi secara signifikan.

Grafik berikut mengilustrasikan survei lintas negara mengenai tarif pajak korporasi rata-rata:

Pelajaran yang Bisa Diambil

Beberapa pelajaran yang dapat dipetik:

-

Reformasi pajak bukan hanya tentang tarif; aspek dasar seperti administrasi, basis pajak, kepatuhan, dan belanja publik juga sangat penting.

-

Pengurangan tarif tanpa meningkatkan efisiensi administrasi atau memperbaiki pengeluaran publik dapat menghasilkan manfaat yang terbatas.

-

Untuk negara seperti Indonesia, dengan rasio pajak relatif rendah, fokus utama bisa pada perluasan basis dan peningkatan kepatuhan, bukan hanya penurunan tarif.

Tantangan dan Risiko yang Muncul

Risiko Beban Pajak yang Terlalu Tinggi atau Sistem yang Tidak Efisien

Meskipun pajak sangat penting, terdapat risiko bila kebijakan pajak tidak dirancang atau diimplementasikan dengan baik:

-

Beban pajak yang terlalu tinggi atau struktur yang rumit dapat menghambat investasi dan inovasi.

-

Sistem yang tidak efisien atau tingkat penghindaran pajak yang besar bisa mengurangi efektivitas pajak sebagai instrumen fiskal.

-

Ketidakadilan dalam sistem pajak (misalnya, beban terbesar ditanggung kelompok menengah, sedangkan kelompok kaya mampu menghindar) dapat meningkatkan ketimpangan sosial dan melemahkan konsumsi.

Risiko Alokasi Pengeluaran yang Tidak Produktif

Jika penerimaan pajak digunakan untuk pengeluaran yang kurang produktif (misalnya belanja konsumtif tanpa peningkatan produktivitas), maka efek terhadap pertumbuhan bisa minimal atau bahkan negatif. Contoh: artikel menyebut reformasi pajak di Indonesia bisa “terancam” oleh belanja pemerintah yang tidak terkendali.

Tantangan Global: Penghindaran Pajak dan Pihak Internasional

Dalam skala global, tantangan seperti perpindahan laba multinasional (profit shifting), perlombaan tarif pajak korporasi, dan kerjasama internasional menjadi faktor penting. Misalnya, kebijakan global mengenai pajak minimum korporasi sedang berkembang.

Kesimpulan dan Rekomendasi

Ringkasan Temuan Utama

Dari pembahasan di atas dapat disimpulkan bahwa:

-

Pajak memiliki peran strategis dalam perekonomian: sebagai sumber pembiayaan publik, alat pengaturan ekonomi, dan instrumen redistribusi.

-

Hubungan antara pajak dan pertumbuhan ekonomi tidak sederhana: tarif pajak yang rendah tidak otomatis menghasilkan pertumbuhan tinggi, dan tarif tinggi tidak otomatis menghambat pertumbuhan apabila sistemnya efisien dan belanja publik produktif.

-

Di Indonesia, terdapat bukti empiris bahwa penerimaan pajak yang meningkat berkontribusi positif terhadap pertumbuhan ekonomi. Penyebab utama bukan hanya tarif, tetapi juga kualitas administrasi dan alokasi belanja.

-

Tantangan besar meliputi rasio pajak yang rendah, struktur pajak yang kurang optimal, dan risiko alokasi belanja yang tidak produktif.

Rekomendasi Kebijakan

Berdasarkan analisis, berikut beberapa rekomendasi untuk memperkuat efek positif pajak terhadap ekonomi Indonesia:

-

Perkuat administrasi pajak — memastikan sistem pengumpulan, kepatuhan, dan pengawasan berjalan efektif.

-

Perluas basis pajak secara inklusif — memperkuat kontribusi pajak penghasilan pribadi dan memperluas PPN secara adil.

-

Pertahankan beban pajak yang kompetitif — terutama untuk investasi dan modal, namun jangan mengabaikan efisiensi dan keadilan.

-

Alokasikan penerimaan pajak ke sektor-sektor produktif — seperti infrastruktur digital, pendidikan, riset & pengembangan, yang meningkatkan produktivitas jangka panjang.

-

Jaga keseimbangan antara efisiensi, kesederhanaan, dan keadilan — sesuai rekomendasi OECD.

-

Lakukan evaluasi berkala dan transparansi — publikasi data penerimaan pajak, alokasi belanja dan hasilnya akan meningkatkan akuntabilitas dan kepercayaan publik.

Kata Penutup

Dalam era ekonomi yang semakin kompleks, dengan digitalisasi, perubahan demografis, dan tantangan global, pajak bukan sekadar instrumen pengumpulan dana. Pajak adalah salah satu landasan utama untuk menata ekonomi yang inklusif, produktif, dan berkelanjutan.

Dengan desain yang tepat, pengelolaan yang baik, dan alokasi yang produktif, pajak dapat menjadi penggerak utama pertumbuhan ekonomi. Sebaliknya, jika dibiarkan kurang efisien atau tidak adil, pajak bisa menjadi beban yang menghambat potensi ekonomi sebuah negara.

Semoga artikel ini memberikan gambaran yang jelas, komprehensif, dan dapat menjadi referensi untuk memahami bagaimana pajak berdampak pada ekonomi — baik di Indonesia maupun secara global.

Recent Post

- Kebijakan Subsidi Pemerintah Indonesia

- Ekonomi Politik Indonesia: Tinjauan Tiga Tahun Terakhir

- Pengelolaan Keuangan Pribadi di Ekonomi Sulit

- Keamanan Ekonomi Rumah Tangga

- Menabung vs Investasi: Pilihan Cerdas untuk Masa Depan Finansial

- Passive Income dan Ekonomi Pribadi

- Uang Kripto dan Ekonomi Indonesia

- Perbankan Syariah vs Konvensional

- Model Bisnis Startup Indonesia

- Digitalisasi UMKM Indonesia: Peluang, Tantangan, dan Strategi Akselerasi

- Pariwisata dan Kontribusinya ke Ekonomi

- Transportasi dan Ekonomi Indonesia

- infrastruktur dan pertumbuhan ekonomi Indonesia

- Ekonomi Desa dan Pembangunan Rural

- Urbanisasi dan Ekonomi Kota